欢迎您访问广东某某机械环保科有限公司网站,公司主营某某机械、某某设备、某某模具等产品!

全国咨询热线: 400-123-4567

哈希游戏

哈希游戏 哈希游戏| 哈希游戏平台| 哈希游戏APP

哈希游戏| 哈希游戏平台| 哈希游戏APP哈希游戏- 哈希游戏平台- 哈希游戏官方网站7月,受高温天气和部分下游企业检修影响,需求端略有放缓,轴承产品价格指数出现下滑,收于105.50点,环比跌幅0.71%。8月,轴承钢市场表现不及预期,导致成本端支撑力度减弱,进一步加剧价格指数的跌势,收于104.03点,环比下跌1.39%。9月,在国家“设备更新”政策持续发力的大背景下,叠加“金九银十”传统旺季的到来,汽车、工程机械等应用领域需求稳定向好,支撑价格指数止跌并小幅回升,收于104.17点,环比上涨0.13%。

三季度,产业规模指数和质量效益指数分别为179.68点和111.23点,环比分别上升22.82和8.10个百分点。分析来看,尽管外部需求依然疲软,全球制造业PMI持续在荣枯线以下徘徊,但国内“稳增长”政策效应持续显现,特别是超长期特别国债和专项债资金加速落地,对基建相关产业链形成拉动,部分抵消出口下滑的压力。此外,在国内“反内卷”政策的引导下,市场无序竞争得到一定遏制,轴承行业正从被动收缩转向主动调整,产能出清与结构优化同步进行。

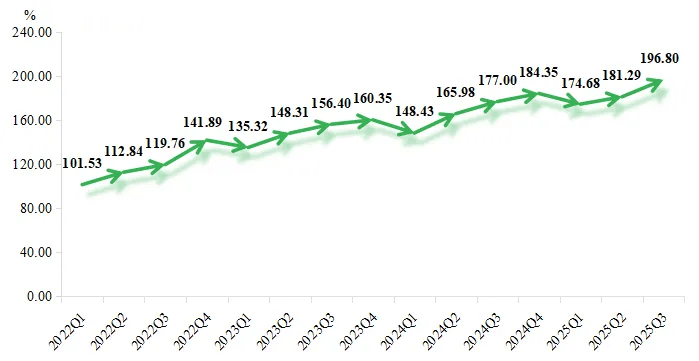

2025年三季度,产业竞争力指数延续周期性走势,达到196.80点,环比和同比分别上升15.51和19.80个百分点。分析来看,三季度指数的增长主要得益于生产端活力的全面恢复与资金链的持续改善。生产方面,三季度为传统生产旺季,企业全面复产,订单交付效率维持高位,供应链运转顺畅;且相较于二季度,三季度的生产恢复更具内生性,不仅是对季节性因素的响应,更是对市场需求常态化适应的结果。资金方面,随着上半年应收账款的逐步回笼,企业经营性现金流状况持续改善,为研发投入、技术改造和市场拓展提供坚实的财务保障,进一步夯实产业竞争力的基础。

随着企业参与行业展会、线上推广等活动区域常态化,且更注重精准触达与效果转化,推动品牌推广指数实现直线式增长,三季度指数为106.86点,环比上升6.21个百分点,较上季度增幅基本持平。对比来看,品牌建设指数增势较缓但运行水平始终处于高位,三季度指数达到134.42点,环比上升4.61个百分点,指数的走势表明在度过转型初期的资源挤占后,部分企业开始重新审视并加大对品牌认证、专利布局、质量体系等长期性建设的投入,为未来的品牌价值沉淀积蓄力量。

三季度,经营类景气指标中生产量、订单量、营业收入等指标仍处于扩张区间,但营业利润指数持续在荣枯线附近徘徊,反映出成本压力与价格竞争仍是制约企业盈利的主要因素。信心类景气指标包括企业发展信心和行业发展信心,三季度分别处于120.00点和122.50点的高景气区间运行,且环比均上升2.50个百分点,表明市场主体对四季度的市场表现、政策环境以及长期发展前景依然抱有坚定信心,为产业穿越周期、实现转型升级奠定下坚实的心理基础。综合来看,经营类和信心类细分指标走势反映出临西轴承行业仍处于转型升级关键时期,经营层面的短期压力将倒逼企业放弃粗放增长,寻求精益管理与技术创新,而信心层面的高涨则是产业面向未来的长期希望,有助于激励企业积极投入研发与品牌建设。

具体来看,7月,轴承钢市场涨跌互现,月初价格受需求影响局部下跌,月底黑色盘面上行成本增加,钢厂上调报价,部分地区轴承钢价格上调,特别是华东地区价格上涨明显。截至月底,国内轴承钢绝对价格指数为4857元/吨,较月初下跌20元/吨,跌幅为0.4%。市场方面,低价产品竞争激烈,高端材因技术壁垒享有溢价空间,但市场成交变化不明显,终端采购以“小批量、按需为主”,整体需求增量支撑不足。8月,在原材料成本支撑下,轴承钢价格小幅上行,但下游按需采购模式制约价格上涨空间,截至月底,国内轴承钢绝对价格指数为4882元/吨,较月初上涨25元/吨,涨幅为0.5%。9月,终端采购仍以“小单按需”为主,市场整体成交表现一般,下游轴承企业新增订单有限,多数企业维持刚需采购,对高价资源接受度不高。截至月底,国内轴承钢绝对价格指数为4877元/吨,较月初下跌5元/吨,跌幅为0.1%。

中国是全球第三大轴承生产国,汽车是最大的下游应用领域。2025年第三季度,中国汽车行业在政策持续发力与出口增长的双重驱动下,展现出稳健复苏态势。9月,汽车产销分别完成327.6万辆和322.6万辆,环比分别增长16.4%和12.9%,同比分别增长17.1%和14.9%,汽车产销历史同期首次超过300万辆,月度同比增速已连续5个月保持10%以上。1-9月,汽车产销分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%,产销量增速较1-8月分别扩大0.6和0.3个百分点。

从行业结构来看,新能源汽车(NEV)继续保持强劲势头,三季度渗透率突破52%,成为拉动市场的核心增长引擎,与之形成对比的是,传统燃油车市场萎缩速度加快,市场份额受到挤压。导致车市结构性分化加剧的原因主要有三方面:①政策驱动:延续的购置税减免政策持续刺激市场需求;②产品力驱动:新能源车型在智能化、使用成本、驾驶体验上的优势愈发明显;③供应链改善:动力电池成本下降,芯片供应瓶颈缓解,使新能源车产能和性价比得到提升。同时,国产品牌强势崛起,市场格局重塑。借助在新能源领域的先发优势和产品力优势,以比亚迪、吉利、长安、长城以及“蔚小理”等为代表的国产自主品牌,市场份额持续提升,在销量排行榜前十中占据更多席位;而主流合资品牌(如大众、丰田、本田等)光环褪色,市场份额受到冲击,中国汽车市场的竞争格局正在从“合资主导”逐步转向“自主引领”。

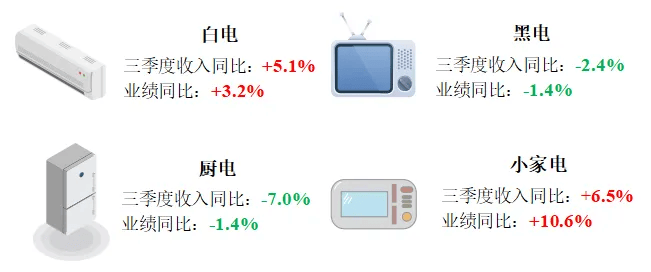

2025年三季度,家电市场整体需求稍显疲软,根据奥维云网(AVC)全渠道推总数据,三季度中国家电行业(不含3C)零售额为1988亿元,同比下滑3.2%,表明市场未能延续上半年的增长势头,消费者购买意愿有所减弱。分析来看,三季度家电市场需求不及预期的原因主要在于增长动能转换不畅,上半年推动增长的“以旧换新”等政策,其拉动效应在第三季度明显减弱,但同时新的、强劲的消费刺激点尚未完全形成,导致市场出现周期性回调。

2025年三季度,工程机械板块延续二季度的亮眼业绩,利润保持高速增长,持续兑现行业年初以来的高景气。Wind数据显示,2025年三季度,工程机械行业实现收入2445亿元,同比增长16.2%;实现归母净利润207亿元,同比增长16.3%。挖掘机通常被视为项目投资活跃度的“晴雨表”。据中国工程机械工业协会数据,2025年前三季度,我国挖掘机主要制造企业挖掘机销量174039台,同比增长18.1%;其中,国内销量89877台,同比增长21.5%;出口84162台,同比增长14.6%。

内需方面,受国内专项债发行提速、大规模设备更新政策带动及二手挖掘机出口加速等多重因素带动,国内工程机械行业加速回暖。除挖掘机外,当前非挖品类也已渐次修复,9月汽车起重机、履带起重机、随车起重机、摊铺机等销量均实现较快增长,利于企业报表修复。外需方面,“十五五”规划建议提出要巩固提升机械等产业在全球产业分工中的地位和竞争力。我国工程机械行业正迎来以“智能化、高端化、绿色化”为核心的转型创新浪潮,在全球市场综合竞争力不断提升,同时海外渗透率低、毛利润占比高、长期增长空间巨大,企业出海战略持续深化,海外需求持续回暖,其中“一带一路”地区是中国企业发展的重点,高景气有望持续。